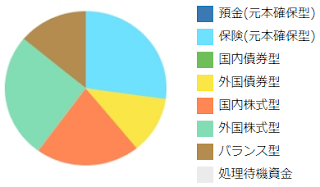

15年ほど お世話になった 確定拠出年金(企業型DC)から iDeCoへの移換を 進めています とはいえ SBI証券での審査と 国民年金基金連合会での審査があるため 移換完了まで 1ヶ月〜2ヶ月かかるそうです その間に株式相場が 上がるのか下がるのか わかりません 私達は 今の価値で満足しているので 移換までは これをキープしたいと 思いました 念のため 企業型DCにある 株式の投資信託は 銀行定期預金に 預け替えしておこうと思います 預け替えは Webで手続きできるので 簡単です 肝心なのは タイミング 株式相場が 安定か上がるタイミングを 模索… 外国株式の場合 約定に中一日あくためですが… 難しいですね ある程度は目をつむり SBI証券に書類を返送するまでに 行っておきたい… えいや!と覚悟を決めて 外国株式と国内株式の 投資信託3商品を 銀行定期預金に 預け替えました 残りは 保険と外国債券のみ こちらは移換の時に 証券会社に 現金化してもらおうと思います 夫に 職場のハンコが必要な書類を 手続きしてもらいました こちらも1週間程度 処理にかかるそうで SBI証券の締切に 間に合うか 微妙なところ… (*´∀`)/クリック願いします Follow @104hatano49